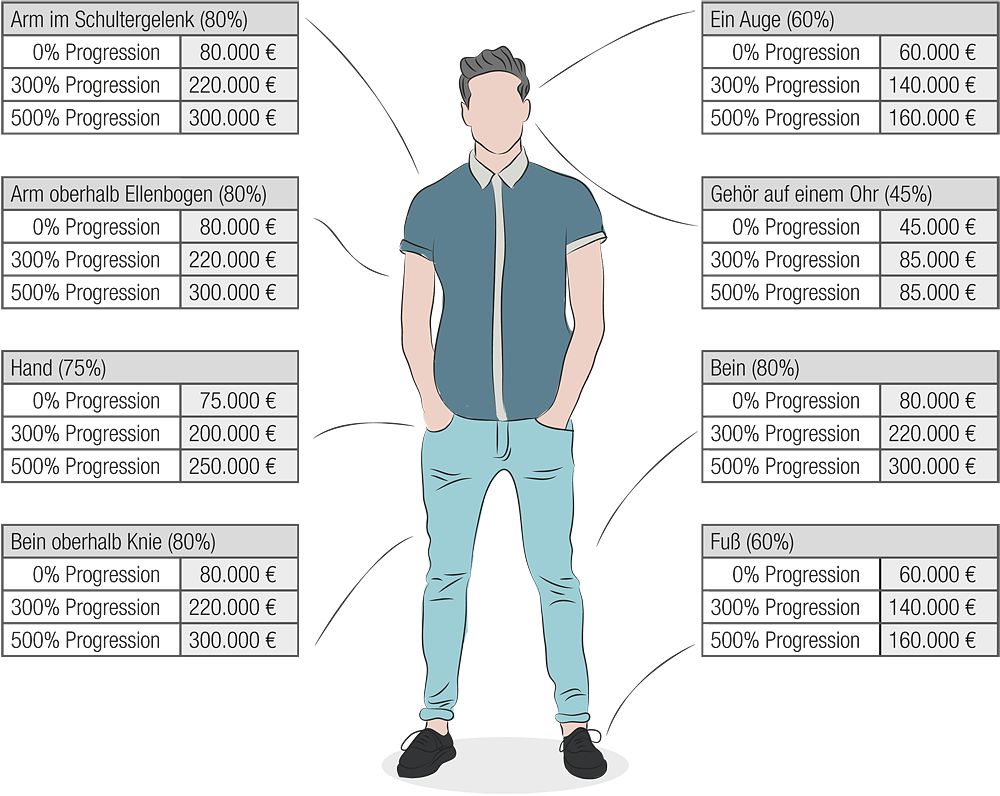

Beispiel für eine Progression:

- Invaliditätsgrundsumme: 100.000 €

- Unfallbedingter Verlust der Sehkraft eines Auges - 60 % Invalidität laut Gliedertaxe

- Keine Progression:der Prozentsatz gem. Gliedertaxe wird ausbezahlt - Auszahlung: 60.000 €

- 300%ige Progression:die ersten 25 % der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der vierfachen Grundsumme - Auszahlung: 140.000 €

- 500%ige Progression:500%ige Progression: die ersten 25 % der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der sechsfachen Grundsumme - Auszahlung: 160.000 €

Neben den 300%- und 500%-Staffeln gibt es mehr als ein Dutzend weiterer Progressionsstaffeln auf dem Markt (von 125% bis 1000%). Aber aufgepasst: eine hohe Progressionsstaffel kann für manche sparsamen Vertragsinteressenten der Anlass dazu sein, eine sehr niedrige Versicherungssumme zu vereinbaren, beispielsweise 20 000 € Summe bei einer 1000%-Staffel. Entsprechend niedrige Leistungen erhält man dann bei Schäden mit niedrigerem Invaliditätsgrad.